2026-06-23 온라인뉴스팀

대도시권 중심의 고도 집중화와 산업별 구조적 차별화 확인… 글로벌 공급망 재편 속 동남아 경제의 새로운 이정표 제시]

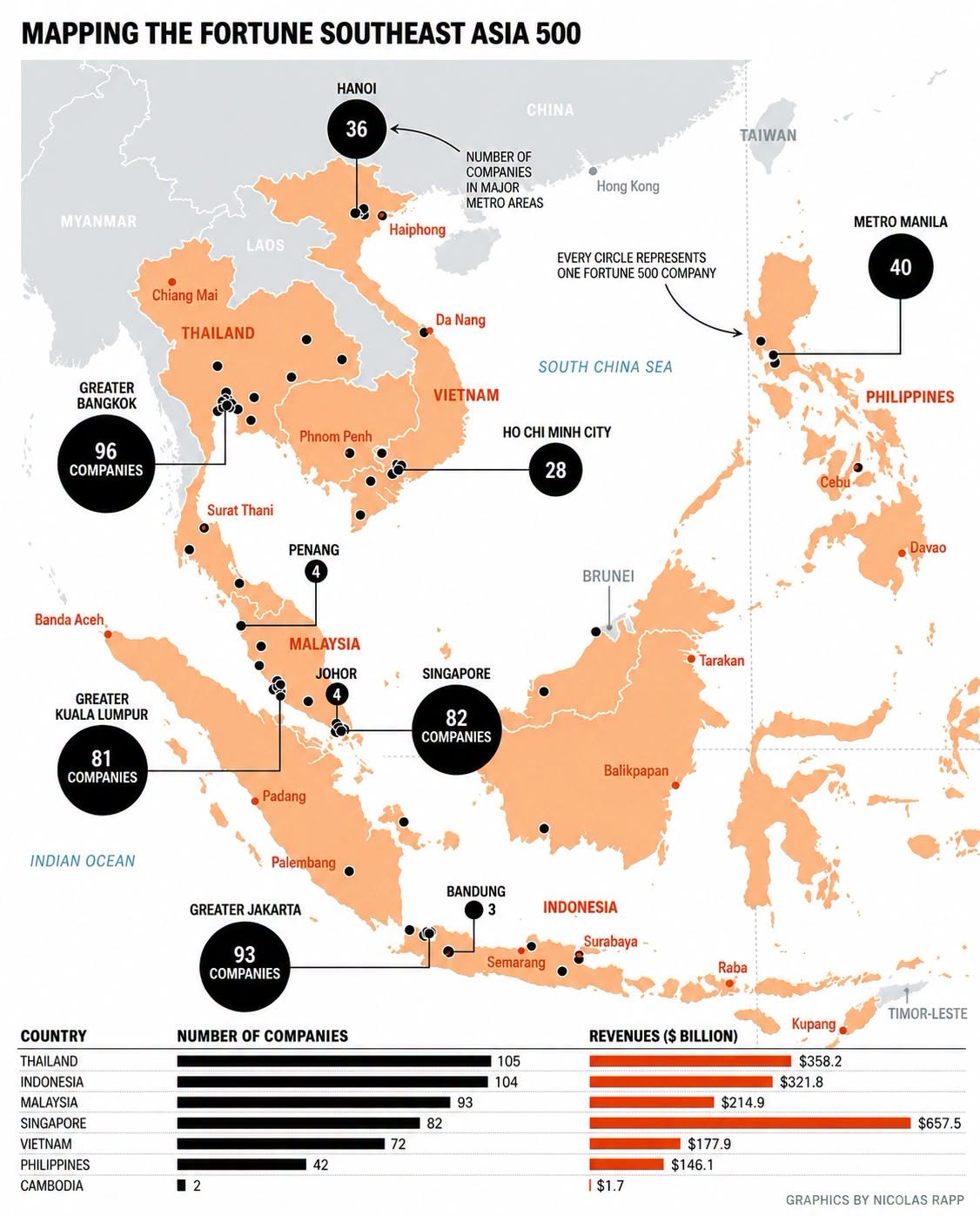

[익스퍼트인사이트 온라인뉴스팀] 글로벌 경제 전문 매체 포춘(Fortune)이 동남아시아 지역의 경제적 위상 변화와 주요 기업들의 성장세를 집중 조명하기 위해 사상 처음으로 ‘동남아시아 500대 기업(Fortune Southeast Asia 500)’ 순위를 공식 발표한 가운데, 동남아시아 경제가 각 국가별 산업 특성에 따라 명확한 역할 분담과 다핵화된 성장 구조를 나타내고 있다는 심층 분석이 나와 주목을 받고 있습니다. 대만의 유력 금융 전문가 유팅하오(游庭皓)가 운영하는 경제 분석 채널 ‘유팅하오의 재경호각(游庭皓的財經皓角)’ 등 주요 외신과 글로벌 시장 전문가들이 공개한 데이터에 따르면, 현재 동남아시아 경제는 단순한 양적 성장을 넘어 질적 전환기를 맞이하고 있으며 국가별로 ‘수익 창출’, ‘성장 동력’, ‘규모 유지’라는 명확한 양속 성장세와 구조적 분업 체계를 형성하고 있는 것으로 확인되었습니다. 가장 먼저 주목할 부분은 국가별 500대 기업 진입 수와 이들 기업이 달성한 총매출액(Revenues) 간의 구조적 차이점입니다. 500대 기업 리스트에 가장 많은 기업을 진입시킨 국가는 태국으로 총 105개 기업이 등재되었으며, 인도네시아가 104개 기업으로 그 뒤를 바짝 추격하고 있습니다. 이어 말레이시아가 93개, 싱가포르가 82개, 베트남이 72개, 필리핀이 42개, 캄보디아가 2개의 기업을 각각 순위에 올린 것으로 집계되었습니다. 그러나 이들 기업이 벌어들인 총매출액 규모를 비교해 보면 시장의 판도는 완전히 뒤바뀝니다. 기업 수 기준으로는 4위에 머문 싱가포르는 82개 기업의 합산 매출액이 무려 6,575억 달러(한화 약 900조 원)에 달해, 1위인 태국(3,582억 달러)과 2위인 인도네시아(3,218억 달러)의 총매출을 압도적인 격차로 따돌렸습니다. 이는 싱가포르가 동남아시아 전체 경제 블록의 핵심이자 독보적인 ‘수익 허브(Profit Center)’ 역할을 확고히 수행하고 있음을 정량적으로 증명하는 지표입니다.

이러한 데이터의 이면에 대해 경제 전문가 유팅하오는 동남아시아 경제가 오랜 고심과 발전 끝에 마침내 정교한 ‘노동의 분할(Division of Labor)’ 단계에 진입했다고 진단했습니다. 그의 정밀 분석에 따르면, 싱가포르는 강력한 금융 인프라와 고도화된 선진 은행 시스템, 그리고 글로벌 다국적 기업들의 아시아·태평양 지역 본부(HQ) 유치 효과에 힘입어 가장 효율적인 방식으로 막대한 고부가가치 수익을 올리는 독보적인 역할을 수행하고 있습니다. 반면 리스트에서 기업 수의 상위권을 독점하고 있는 태국과 인도네시아는 여전히 전통적인 에너지 산업, 천연 원자재, 광물 자원 및 대규모 내수 기반의 대기업 집단(Conglomerate)이 주류를 이루며 아세안 경제의 전체적인 ‘규모(Scale)’를 지탱하는 거대한 버팀목 역할을 담당하고 있습니다. 여기에 가장 역동적인 변화의 중심에 선 주인공은 단연 베트남입니다. 베트남은 500대 기업에 진입한 기업들의 총매출액이 1,779억 달러로 집계되었는데, 이는 전년 대비 무려 15%라는 기록적인 연간 성장률을 기록한 수치입니다. 베트남은 미·중 갈등 촉발 이후 다국적 기업들의 글로벌 제조업 기지 이전 추세와 대규모 해외 직접투자(FDI) 자본 유입을 고스란히 흡수하며, 동남아 지역 전체에서 가장 빠르게 질주하는 ‘신성장 엔진’으로 확고히 자리 잡았습니다. 결과적으로 동남아시아는 ‘싱가포르가 이익을 창출하고, 베트남이 성장을 견인하며, 인도네시아와 태국이 거대한 규모로 시장을 견인하는’ 안정적인 다핵심(Multi-core) 경제 구조를 완성했다는 분석이 힘을 얻고 있습니다.

또 다른 핵심적 특징은 동남아시아 기업들의 경제적 무게중심이 소수의 거대 대도시권(Metro Areas)으로 극단적으로 쏠려 있다는 점입니다. “스크린샷 2026-06-23 091935.jpg”의 지리적 매핑 데이터를 세부적으로 살펴보면, 각 국가를 대표하는 메가시티들이 자국 내 500대 기업의 압도적인 다수를 흡수하고 있음을 알 수 있습니다. 태국의 경우 전체 105개 기업 중 무려 96개 기업이 방콕 대도시권(Greater Bangkok)에 집중되어 있으며, 인도네시아 역시 104개 기업 중 93개 기업이 자카르타 대도시권(Greater Jakarta)에 자리를 잡았습니다. 말레이시아 또한 93개 기업 중 81개 기업이 쿠알라룸푸르 대도시권(Greater Kuala Lumpur)에 밀집해 있고, 필리핀은 전체 42개 기업 중 40개 기업이 마닐라 수도권(Metro Manila)에 몰려 있어 수도권 고도 집중 현상이 가장 심각한 수준인 것으로 나타났습니다. 이와 대조적으로 신흥 제조업 강국으로 급부상한 베트남의 경우에는 수도 하노이에 36개 기업, 남부의 경제 중심지 호치민시에 28개 기업이 비교적 고루 분포되어 있어, 다른 아세안 국가들에 비해 상대적으로 균형 잡힌 양대 거점 중심의 성장 패러다임을 보여주고 있다는 점이 매우 이채롭습니다. 이러한 대도시권으로의 기업 집중 현상은 인프라 투자, 우수 인재 확보, 물류 효율성 측면에서 대도시가 지닌 집적 이익이 얼마나 막강한지를 방증하지만, 향후 심각한 지역 간 양극화와 도시 인프라 과부하라는 장기적인 과제도 내포하고 있습니다.

결론적으로 이번 포춘의 동남아시아 500대 기업 순위 발표는 단순한 기업들의 외형적 서열 매기기를 넘어, 아세안 경제가 마주한 구조적 대전환의 단면을 선명하게 드러냈습니다. 과거 저임금 노동력과 단순 풍부한 천연자원 공급지에 머물렀던 동남아시아는 이제 싱가포르의 첨단 금융 자본과 베트남의 고도화된 정밀 제조업 밸류체인, 그리고 태국·인도네시아의 강력한 자원 및 내수 시장이 유기적으로 결합된 하나의 거대하고 정교한 경제 블록으로 진화하고 있습니다. 글로벌 공급망 리스크 속에서 다국적 기업들이 ‘차이나 플러스 원(China+1)’ 전략의 핵심 기지로 동남아시아를 전폭적으로 선택하고 있는 만큼, 이 지역 기업들의 외형적 성장과 질적 고도화는 앞으로 더욱 거세질 전망입니다. 다만 전통 자원 의존형 구조에서 탈피해야 하는 태국과 인도네시아의 고부가가치 신산업 전환 과제, 그리고 베트남이 직면한 물류 인프라 부족 및 고숙련 기술 노동자 확보 문제 등은 동남아 기업들이 글로벌 무대에서 지속 가능한 패권을 쥐기 위해 반드시 풀어야 할 숙제입니다. 혁신적인 금융과 역동적인 제조 르네상스가 결합된 동남아시아의 다핵 복합 성장 모델이 향후 글로벌 경제 성장의 판도를 어떻게 재편해 나갈지 전 세계 투자자들과 정책입안자들의 시선이 동남아시아의 마천루로 집중되고 있습니다.

댓글 남기기