2026-05-29 온라인뉴스팀

1984년 이후 모든 폭락장의 전조증상 재현… 역사상 유례없는 고평가와 마이너스 리스크 프리미엄 속에서 마주한 2026년의 ‘붉은 물음표’

자산시장의 역사는 늘 같은 실수를 반복하는 인간의 탐욕과 공포를 기록해 왔다. 그리고 지금, 글로벌 증시의 화려한 겉모습 뒤에서 지난 40년간 단 한 번도 틀린 적이 없었던 잔혹한 폭락의 전조 시그널이 다시 한번 요동치고 있다. 글로벌 리서치 기관인 BCA 리서치(BCA Research 2026)의 장기 트렌드 차트를 분석해 보면, 현재의 글로벌 금융 시장은 역대 그 어떤 위기 직전보다 훨씬 더 취약하고 위험한 균형 위를 걷고 있음을 알 수 있다.

국채 금리의 발작, 폭락을 부르는 해묵은 방정식

자산 배분의 가장 단순하고 명확한 진리는 주식과 채권이 한정된 자본을 두고 치열하게 경쟁한다는 점이다. 정부가 발행하는 국채 금리가 급등하기 시작하면, 대형 기관 투자자들은 굳이 변동성이 큰 주식 시장에 머무를 이유를 잃게 된다. 아무런 리스크 없이 정부가 보장하는 고수익(Risk-free return)을 챙길 수 있는 채권이라는 대안이 매력적으로 다가오기 때문이다. 이 메커니즘은 주식 시장의 몸값이 비싸면 비쌀수록 시스템 전체를 무너뜨리는 강력한 파괴력을 발휘한다.

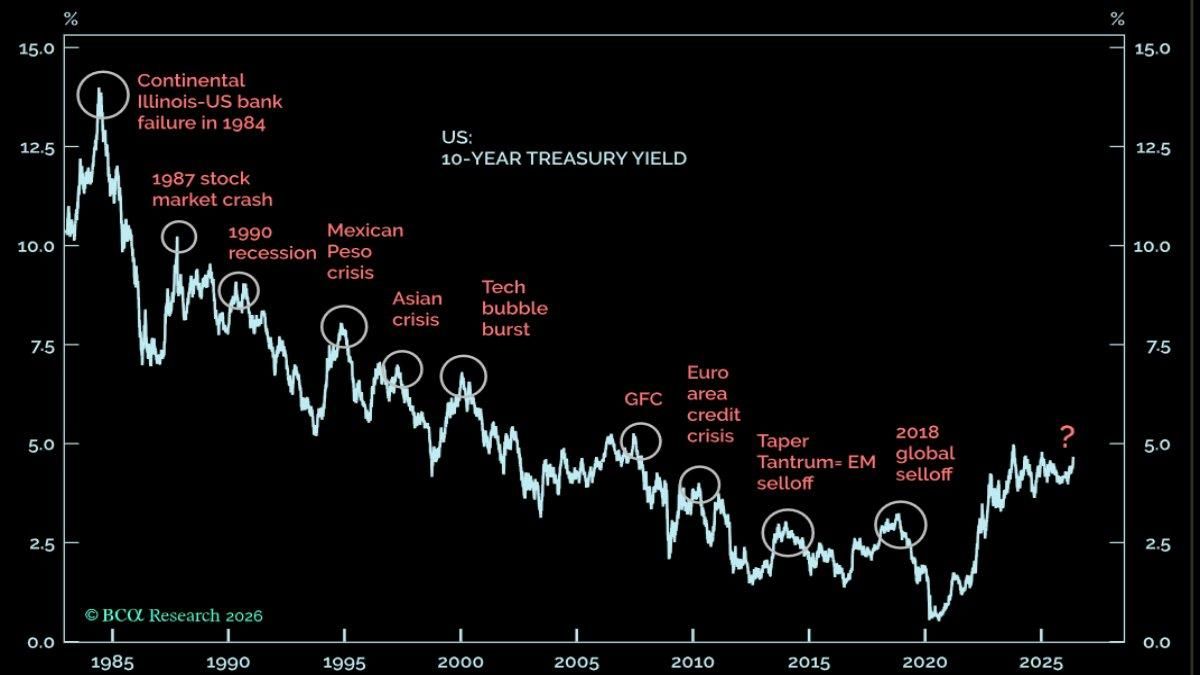

실제로 40년 장기 미국 10년물 국채 금리 차트는 이 잔혹한 공식을 고스란히 증명한다.

- 1984년 콘티넨털 일리노이 은행 파산,

- 1987년 블랙 먼데이 주식시장 대폭락,

- 1990년 경기 침체와 멕시코 페소화 위기,

- 1990년대 후반 아시아 금융위기와 2000년 닷컴 버블 붕괴,

- 2008년 글로벌 금융위기(GFC)와 유럽 재정위기,

- 2018년 글로벌 동반 매도세와 2022년 약세장 이르기까지,

역사상 마주했던 모든 초대형 폭락장 직전에는 예외 없이 국채 금리가 먼저 하늘을 향해 가파르게 치솟는 ‘금리 발작’이 선행되었다. 그리고 2026년 현재, 미국 30년물 국채 금리는 2008년 금융위기 직전인 2007년에 목격되었던 공포의 수치인 5.20%까지 치솟으며 차트의 가장 오른쪽 끝에 불길한 ‘붉은 물음표(?)’를 새겨 넣었다.

버핏 지수 234%와 마이너스 리스크 프리미엄의 역설

더 큰 문제는 현재 주식 시장의 기초체력이 과거 위기 시절보다 비교할 수 없을 정도로 고평가되어 있다는 사실이다. 한 국가의 GDP 대비 전체 시가총액을 비교해 증시의 과열을 측정하는 ‘버핏 지수(Buffett Indicator)’는 현재 무려 234%에 육박하고 있다. 2008년 금융위기 직전 이 지수가 105% 수준이었음을 감안하면, 지금의 시장이 얼마나 비정상적인 버블 위에 서 있는지 실감할 수 있다. 경기 조절 주가수익비율인 ‘실러 CAPE 지수’ 역시 마지노선인 40에 근접했는데, 인류 역사상 이보다 높은 밸류에이션을 기록했던 적은 1999년의 광기 어린 닷컴 버블 시기가 유일하다.

이러한 고평가는 주식 시장의 매력도를 완전히 소멸시켰다. 현재 주식의 기대수익률에서 국채 금리를 뺀 ‘주식 리스크 프리미엄(Equity Risk Premium)’은 약 -1.5%까지 추락했다. 투자자들이 채권보다 훨씬 더 큰 위험을 감수하면서도 정작 손에 쥐는 대가는 장기 국채 수익률보다도 못하다는 뜻이다. 이 같은 리스크 프리미엄의 극단적인 역전 현상이 마지막으로 관측되었던 시기는 다름 아닌 2000년~2002년 기술주 대폭락기였다.

통제 불능의 매크로 악재와 동반 붕괴하는 글로벌 채권시장

금리를 끌어올리는 배후의 요인들 또한 과거보다 훨씬 더 구조적이고 치명적이다. 미국의 국가 부채는 이미 38조 달러를 돌파했으며, 이로 인해 정부가 지불해야 하는 연간 이자 비용만 역사상 처음으로 1조 달러를 넘어섰다. 여기에 중동 지역에서 이란을 둘러싼 지정학적 긴장감이 고조되면서 국제 유가가 다시 고개를 들고 있어, 인플레이션을 재점화하는 강력한 불쏘시개 역할을 하고 있다.

위기는 미국에만 국한되지 않는다. 일본의 장기 국채 금리는 수십 년 만에 최고치를 경신했고, 영국의 국채 금리 역시 수십 년래 최고 수준에 도달하는 등 전 세계의 조달 비용이 동시에 급등하며 글로벌 채권시장의 방어선이 함께 무너져 내리고 있다.

이로 인해 미국 연방준비제도(Fed)는 진퇴양난의 외통수에 갇혔다. 인플레이션을 잡기 위해 금리를 계속 높게 유지하자니 부동산 시장과 기업, 가계, 그리고 정부 재정이 이자 부담을 이기지 못하고 파괴될 판이며, 반대로 금리를 너무 조기에 내렸다간 통제 불능의 초인플레이션이 발생할 위험이 크기 때문이다.

AI 환상에 가려진 유동성의 가뭄을 경계하라

현재의 주식 시장은 인공지능(AI) 혁명이라는 내러티브와 거대 빅테크 기업들의 독주, 공격적인 refinancing(차환) 유동성에 전적으로 의존하는 천수답 구조다. 그러나 고금리가 장기화되는 이른바 사이클의 후기 단계(Late Cycle)에서는 시스템 전반의 유동성이 소리 소문 없이 말라붙기 마련이다.

역사는 시장이 가파르게 오르는 국채 금리를 한동안 애써 무시하며 상승세를 이어가곤 했다는 점을 분명히 보여준다. 탐욕에 눈이 먼 시장은 위기가 코앞에 닥칠 때까지 경고음을 외면한다. 그러나 임계점에 도달하는 순간, 더 이상 무시할 수 없는 파국이 단숨에 찾아왔다. 차트의 끝에 찍힌 ‘붉은 물음표’가 언제든 거대한 느낌표의 폭락으로 변할 수 있는 시점이다. 거시경제의 균열을 직시하는 현명한 투자자라면, 화려한 기술주 랠리의 환상에서 벗어나 자산 포트폴리오의 리스크 관리를 철저히 재정비하고 다가올 시스템적 충격에 선제적으로 대비해야 할 엄중한 타이밍이다.

![[잡갈칼럼] ‘소일본(小日本)’이라는 비칭에 숨은 중국의 130년 트라우마](https://expertinsight.co.kr/wp-content/uploads/2026/05/스크린샷-2026-05-28-133611.png)

댓글 남기기